주택연금 VS 월세

#주택연금

1. 주택연금 가입을 망설이게 하는 이유

① 주택연금을 가입하고 연금을 받는 도중에 주택의 가격이 상승해도 연금지급액이는 반영되지 않음

② 소유자나 배우자 중에서 한명이라도 실제로 거주해야 하므로 월세나 전세를 이용해 임대수익을 발생시키기에는 제한, 무보증 월세는 가능하나 임차인의 월임대료 연체 리스크가 있으며 환금성이 떨어짐

③ 소유권은 가입자에게 있기 때문에 재산세와 건강 보험료를 납부해야 하며, 중도해지를 할 경우 수령금액과 이자를 일시 상환하고 5년 내 재가입 불가

2. 주택연금이냐 월세냐

공시지가 9억(시세 12억) 아파트의 월세 시세와 비교하면 경우에 따라 월세가 주택연금보다 많을 수 있으나 임대소득세, 종합소득세, 건강보험료 등을 고려해야 함.

주택연금 재산세 감면(25%), 소득공제(연 200만원 한도*) 혜택, 자녀 상속 시 상속세 절감 효과** 등을

고려하면 주택연금이 유리할 수도 있겠지만,

향후 집값이 상승한다면 불리할 수 있으므로 화폐가치가 떨어지고 자신이 보유한 주택 또는 월세가 많이 오를 것으로 기대한다면 주택연금 가입보다 주택을 계속 보유해 양도차익 등을 얻는 게 유리

* 주택연금도 주택담보대출의 일종이기 때문에 이자비용이 발생

** 주택연금을 받는 도중 사망 시 상속 재산에서 연금 지급액이 차감

결국 뻔한 얘기지만 주택연금 가입 시점에 본인의 상황, 주택 가격 전망 등을

감안해서 대응하셔야 할 것 같습니다. ^^

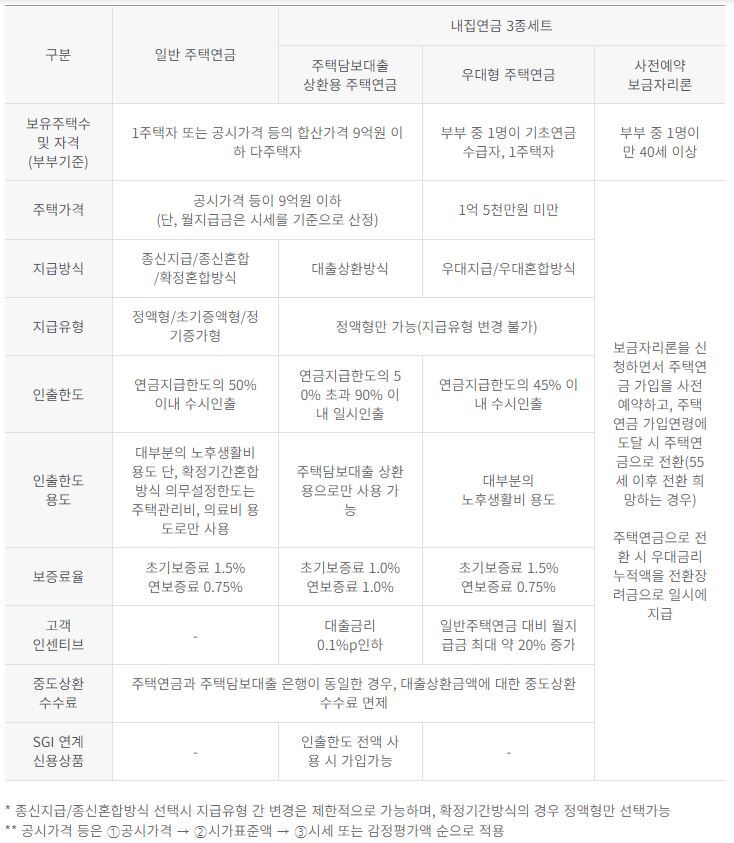

3. 주택연금 가입요건(2021년 기준)

① (가입연령) 주택소유자 또는 배우자가 만55세 이상(근저당권 설정일 기준)

※ 확정기간 방식은 연소자가 만 55세 ~ 만 74세

※ 우대방식은 주택소유자 또는 배우자가 만65세 이상(기초연금 수급자)

② (주택보유수) 부부기준 공시가격 등이 9억원 이하 주택소유자, 다주택자라도 공시가격 등의 합산가격이 9억원 이하면 가능, 공시가격 등이 9억원 초과 2주택자는 3년 이내 1주택 팔면 가능

※ 단, 주거목적 오피스텔의 경우, 주택연금에 가입하려고 하는 주거목적 오피스텔만 주택보유수에 포함

③ (대상주택) 공시가격 등이 9억원 이하 주택, 지방자치 단체에 신고된 노인복지주택 및 주거목적 오피스텔 (상가 등 복합용도주택은 전체 면적 중 주택이 차지하는 면적이 1/2 이상인 경우 가입가능)

※ 확정기간방식은 노인복지주택 제외

※ 농업인 주택 및 어업인 주택 등 주택 소유자의 자격이 제한되는 주택은 신탁방식 주택연금으로 가입불가

④ (거주요건) 주택연금 가입주택을 가입자 또는 배우자가 실제 거주지로 이용하고 있어야 함

※ 해당주택을 전세 또는 월세로 주고 있는 경우 가입 불가 (단, 부부 중 한 명이 거주하며 주택의 일부를 보증금 없이 월세로 주고있는 경우 가입 가능하며, 신탁방식 주택

연금의 경우 보증금이 있더라도 보증금에 해당하는 금액을 공사가 지정하는 계좌로 입금하는 경우 가입 가능)